Quand on se rend compte qu’on paie trop cher pour son assurance qu’on a trouvé un meilleur prix ailleurs ou qu’on en a tout simplement assez de mauvaises expériences, on a souvent déjà envie de partir. Mais qu’est-ce qui vous empêche vraiment de passer à l’action et d’annuler votre contrat ?

Beaucoup pensent, à tort, qu’il faut attendre la fin du terme pour pouvoir résilier une assurance. En réalité, vous pouvez annuler votre assurance auto ou habitation et changer de fournisseur quand bon vous semble.

Cela dit, même si c’est possible, est-ce toujours la meilleure décision ? Il faut savoir qu’une annulation en cours de contrat entraîne souvent des frais ou pénalités. À vous de voir si les avantages de changer l’emportent sur ces coûts.

Heureusement, cet article peut vous aider à y voir clair. On vous explique quels sont les frais d’annulation typiques, comment estimer le coût total et surtout, comment savoir si c’est le bon moment pour changer ou s’il vaut mieux attendre. Et si vous décidez de faire le saut vers un nouvel assureur comme YouSet, on vous fournit aussi un modèle de lettre d’annulation pour simplifier la démarche.

Modèle de lettre pour annuler une assurance

Si vous avez décidé que changer de fournisseur est plus avantageux malgré les frais d’annulation, et que vous êtes prêt à faire le saut, votre assureur pourrait vous demander une lettre officielle. Pas de panique — c’est très simple à rédiger, surtout avec ce modèle prêt à l’emploi. Il vous suffit de copier le texte ci-dessous, de le compléter, de l’enregistrer dans un document, puis de l’envoyer.

Combien coûte l’annulation d’une police d’assurance ?

Au Canada, annuler une assurance habitation ou auto peut coûter entre 2 % et 15 % de la prime annuelle. Par exemple, pour une police de 800 $, les frais d’annulation pourraient varier entre 16 $ et 120 $.

En règle générale, plus vous annulez tôt dans la durée du contrat, plus les frais seront élevés — parfois jusqu’à 15 % de la prime. Toutefois, ces frais sont souvent limités à l’équivalent de deux mois de paiements. Si vous annulez plus tard dans la période couverte, les frais ont tendance à être moins élevés. Il est toujours recommandé de consulter votre contrat d’assurance, puisque les frais exacts peuvent varier d’un assureur à l’autre selon les modalités prévues.

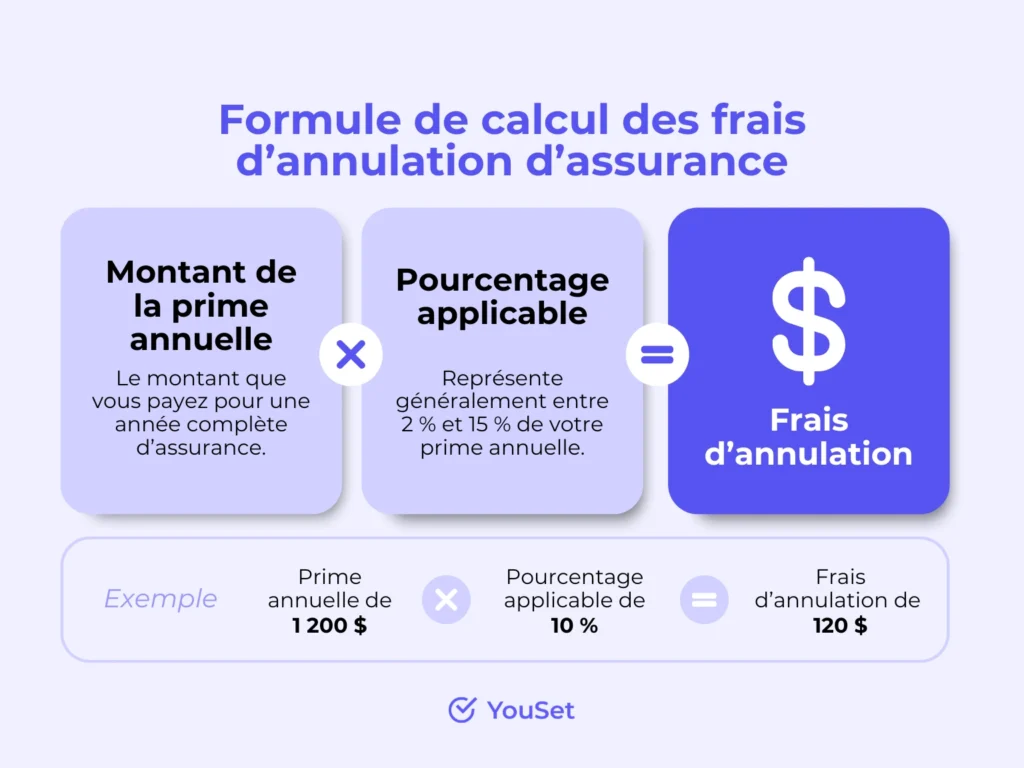

Comment calculer les frais d’annulation d’une assurance

Pour avoir une idée du montant à payer si vous annulez votre police d’assurance, commencez par consulter votre contrat. Vous devrez repérer les renseignements suivants :

- Le montant de votre prime annuelle

- La date d’échéance de votre police

- La façon dont les frais d’annulation sont calculés (souvent un pourcentage de la prime annuelle)

- Les conditions d’annulation précisées dans votre contrat

Une fois ces informations en main, vous pouvez utiliser cette formule pour estimer les frais : Prime annuelle × Pourcentage applicable = Frais d’annulation.

Par exemple, si votre prime annuelle est de 1 200 $ et que votre contrat se termine en décembre, mais que vous décidez de l’annuler en juin, il vous reste 6 mois de protection. Si votre assureur applique des frais de 10 % pour une annulation entre 4 et 6 mois avant l’échéance, vos frais seraient :

1 200 × 0,10 = 120 $

Dans ce cas, annuler votre police en cours de route vous coûterait environ 120 $, à condition de respecter les modalités prévues dans votre contrat.

Peut-on annuler une assurance sans frais ni pénalités ?

Oui, vous pouvez généralement annuler une assurance habitation ou auto sans frais ni pénalités pendant la période de renouvellement, c’est-à-dire dans les dernières semaines avant que votre police ne se renouvelle automatiquement.

Pour éviter les frais et ne pas être facturé pour la prochaine période, il est important de suivre les instructions précises de votre assureur. Certains exigent un avis écrit, tandis que d’autres permettent l’annulation directement à partir de votre compte en ligne. Dans tous les cas, assurez-vous de faire la demande avant la date d’échéance, car attendre à la dernière minute peut compliquer les choses.

Aussi, avant d’annuler votre assurance, vérifiez que vous avez déjà une nouvelle police en place — surtout s’il s’agit d’une protection obligatoire, comme pour une voiture ou une maison avec une hypothèque. Vous éviterez ainsi de vous retrouver sans protection.

On cherche pour vous, vous économisez.