Être impliqué dans un accident de voiture, surtout lorsqu’il n’est pas de votre faute, est déjà suffisamment stressant. Imaginez maintenant si, en plus, vous deviez traiter avec l’assurance de l’autre conducteur ou même intenter une poursuite pour être dédommagé pour les réparations. Heureusement, il existe l’indemnisation directe des dommages matériels qui vous épargne ces démarches compliquées.

Mais qu’est-ce que l’indemnisation directe des dommages matériels ? Est-elle obligatoire au Canada ? En quoi se distingue-t-elle de la protection collision ? Si vous vous posez ces questions, cet article est fait pour vous.

Qu’est-ce que l’indemnisation directe des dommages matériels ?

L’indemnisation directe des dommages matériels, ou IDDM en abrégé est un type d’assurance auto qui vous permet de recevoir une compensation financière de votre assureur si vous êtes impliqué dans un accident non responsable et que votre véhicule ou ses contenus sont endommagés. Elle est offerte aux conducteurs en Ontario, au Québec, en Alberta, au Nouveau-Brunswick, à Terre-Neuve-et-Labrador, en Nouvelle-Écosse et à l’Île-du-Prince-Édouard.

Comme l’explique l’Autorité ontarienne de réglementation des services financiers « on parle d’indemnisation directe, car, même si un tiers est responsable du dommage, vous êtes indemnisé directement par votre propre assureur ». Cela simplifie considérablement le processus de réclamation. Plutôt que de devoir réclamer une indemnisation auprès de l’assurance du conducteur fautif, vous n’avez qu’à traiter avec votre propre assureur. De plus, selon le Bureau d’assurance du Canada, « 90 % des réclamations peuvent être réglées sans recours à une action en justice » grâce à cette protection.

Imaginez que vous soyez percuté par l’arrière par un conducteur distrait par son téléphone. Même si l’accident ne vous a pas fait percuter d’autres véhicules ou objets, il a endommagé votre coffre pour plusieurs milliers de dollars. Étant donné que vous étiez arrêté à un feu rouge et que vous n’êtes pas en faute, la protection IDDM vous permettrait de faire une réclamation auprès de votre assureur pour couvrir les frais de réparation nécessaires.

L’indemnisation directe des dommages matériels est-elle obligatoire ?

En plus de la responsabilité civile et de la protection contre les conducteurs non assurés, l’indemnisation directe des dommages matériels est souvent requise ou fortement recommandée. Cependant, son obligation dépend de la province ou du territoire où vous résidez.

Ontario : L’indemnisation directe des dommages matériels n’est plus obligatoire en Ontario. Depuis janvier 2024, les conducteurs peuvent choisir de ne pas souscrire à cette protection. Selon le ministère des Finances, cette modification a été introduite pour « offrir plus de flexibilité aux automobilistes, ce qui peut être avantageux pour ceux possédant des voitures plus anciennes dont la valeur est inférieure au coût de leur assurance ».

Québec : Selon l’Autorité des marchés financiers, le Chapitre A – Responsabilité civile couvre « les dommages matériels au véhicule assuré lors d’une collision où l’assuré n’est pas en faute » et « la protection offerte par le chapitre A est obligatoire ».

Alberta : L’indemnisation directe des dommages matériels est obligatoire en Alberta. Toutefois, selon l’assureur, il est parfois possible de la retirer en ajoutant une « clause de suppression IDDM ».

Nouveau-Brunswick : Au Nouveau-Brunswick, il est obligatoire pour les conducteurs d’avoir l’indemnisation directe des dommages matériels.

Terre-Neuve-et-Labrador : À Terre-Neuve-et-Labrador, les conducteurs doivent obligatoirement souscrire à l’indemnisation directe des dommages matériels.

Nouvelle-Écosse : En Nouvelle-Écosse, l’indemnisation directe des dommages matériels est obligatoire.

Île-du-Prince-Édouard : À l’Île-du-Prince-Édouard, l’indemnisation directe des dommages matériels est également obligatoire.

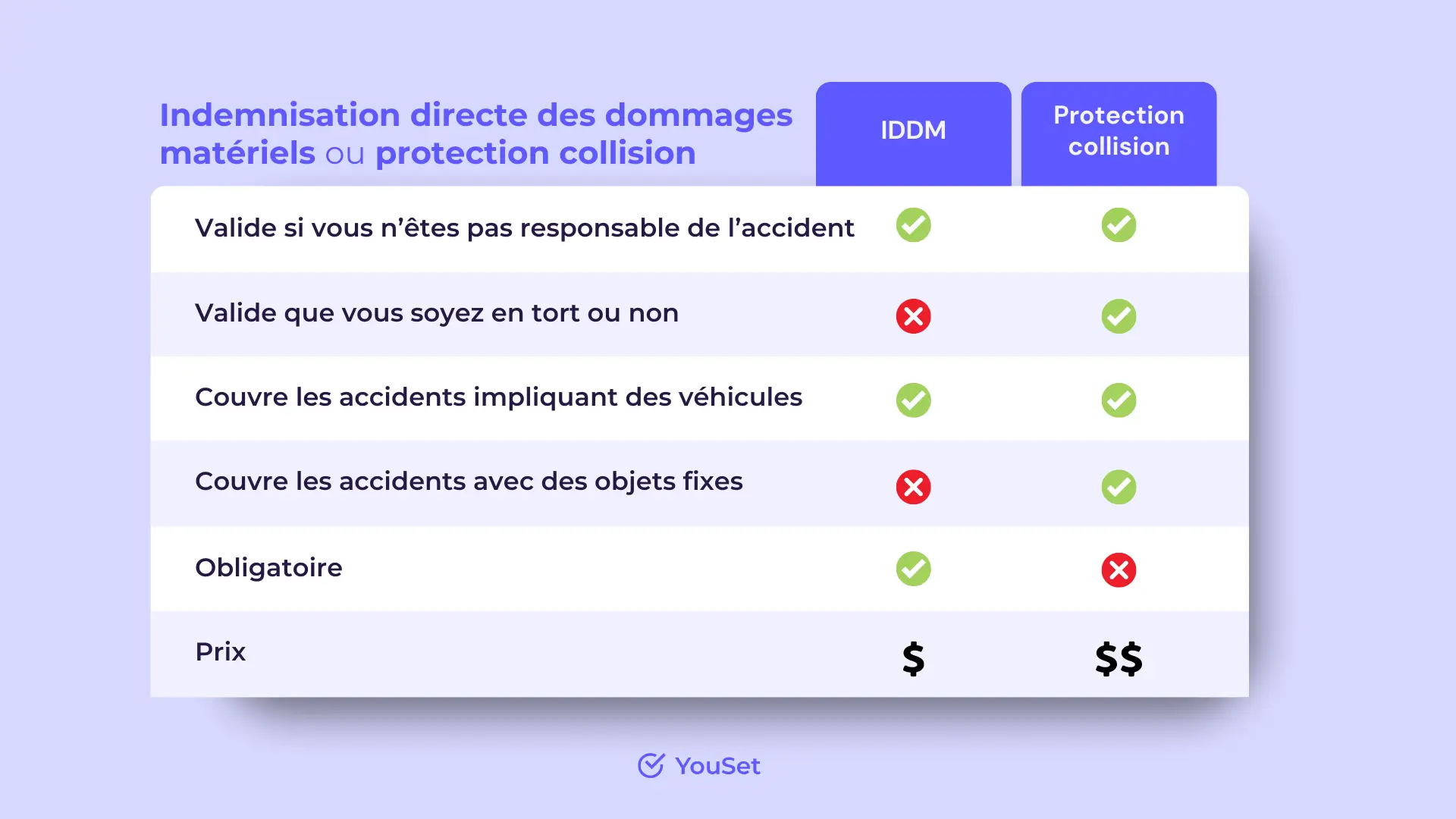

L’indemnisation directe des dommages matériels et la protection collision

Si vous ne connaissez pas bien la différence entre la couverture pour dommages matériels avec compensation directe et la couverture collision, il est possible que vous ne sachiez pas clairement ce que votre assurance couvrira en cas d’accident. Voici un résumé des distinctions majeures entre ces deux types de protection.

Indemnisation directe des dommages matériels

- Valide uniquement si vous n’êtes pas responsable de l’accident

- Couvre les accidents impliquant uniquement des véhicules

- Moins coûteuse en raison de sa portée limitée

Protection collision

- Valide que vous soyez en tort ou non

- Couvre les accidents avec des véhicules ou des objets fixes (arbres, lampadaires, etc.)

- Optionnelle, sauf si exigé par un prêteur ou une société de crédit-bail

- Plus coûteuse en raison de sa protection plus étendue

Prochaines étapes : Économisez jusqu’à 29 % sur votre assurance auto avec YouSet

Que vous soyez responsable ou non d’un accident, les réparations de votre véhicule peuvent coûter cher, atteignant parfois plusieurs milliers de dollars. Heureusement, avec une bonne assurance, ces coûts peuvent être largement réduits, voire totalement pris en charge. Encore mieux, YouSet vous permet de profiter d’une assurance auto adaptée à vos besoins avec des réductions pouvant atteindre 29 %.