Les chalets sont souvent synonymes de liberté, de détente et de souvenirs précieux en famille ou entre amis. Mais posséder un chalet comporte aussi certains risques qu’il ne faut pas sous-estimer. Ces propriétés sont fréquemment laissées vides pendant de longues périodes, situées dans des endroits isolés, exposées aux caprices de la météo et utilisées pour des activités récréatives qui peuvent augmenter les risques d’accident avec des invités — accidents dont vous pourriez être tenu responsable.

C’est justement pour ces raisons que l’assurance chalet existe.

Mais en quoi l’assurance chalet se distingue-t-elle de l’assurance habitation ? Qu’est-ce qu’elle couvre exactement ? Dans cet article, nous répondons à ces questions et vous expliquons pourquoi l’assurance chalet peut coûter plus cher que prévu. Vous y trouverez aussi des conseils pour réduire vos coûts tout en rendant votre chalet plus sécuritaire et mieux protégé.

Qu’est-ce que l’assurance chalet ?

L’assurance chalet est une forme d’assurance spécialisée conçue pour protéger une résidence saisonnière contre divers risques comme les intempéries, le vol ou la responsabilité civile. Que vous appeliez votre propriété, un chalet, une cabane, un pavillon ou une maison de vacances, ce type d’assurance tient compte des particularités de ce genre de propriété. Même si elle ressemble à l’assurance habitation traditionnelle, elle est adaptée aux réalités et aux risques propres aux résidences secondaires.

Que couvre l’assurance chalet ?

L’assurance chalet offre une protection pour la structure du bâtiment, les biens qui s’y trouvent et votre responsabilité civile. Ces protections peuvent sembler similaires à celles d’une assurance habitation classique, mais elles sont ajustées aux besoins particuliers des propriétés saisonnières.

- Protection du bâtiment : Couvre les frais de réparation ou de reconstruction du chalet en cas de dommages causés par un risque couvert.

- Protection des biens personnels : Couvre la réparation ou le remplacement de vos biens (p. ex., les vêtements, les meubles, les appareils électroniques) s’ils sont endommagés, volés ou détruits par un risque couvert.

- Responsabilité civile : Couvre les frais médicaux et juridiques si vous causez accidentellement des blessures à quelqu’un ou des dommages à la propriété d’autrui. Comme les chalets accueillent souvent des invités, le risque d’incidents impliquant des visiteurs est plus élevé, ce qui rend cette protection particulièrement importante.

Comme pour toute assurance, certaines conditions, exclusions et limitations s’appliquent. L’assurance chalet comporte souvent des restrictions plus strictes que l’assurance habitation standard, en raison des risques plus élevés associés aux résidences saisonnières. Voici quelques exemples de ce que l’assurance chalet ne couvre généralement pas :

- Les dommages causés par des catastrophes naturelles (comme les inondations ou les tremblements de terre), surtout dans les zones à risque élevé

- Les dommages causés par des locataires de courte durée (p. ex., via Airbnb ou Vrbo)

- Les dommages causés par des animaux nuisibles, des rongeurs, des insectes ou de la faune sauvage

- Les dommages liés à la négligence ou à un manque d’entretien approprié

- Les dommages dus à l’usure normale ou à la détérioration progressive

Pourquoi l’assurance chalet peut coûter plus cher que prévu

Posséder un chalet vient avec son lot de dépenses, et l’assurance en fait partie. Bien qu’elle soit essentielle pour protéger votre investissement, l’assurance chalet peut parfois être plus coûteuse que l’assurance habitation standard. Voici pourquoi :

- Périodes prolongées sans occupation

- Emplacement isolé

- Risque plus élevé de responsabilité civile

- Exposition aux dommages causés par les intempéries

Périodes prolongées sans occupation

Contrairement à votre maison principale, que vous laissez rarement vide pour de longues périodes, votre chalet peut rester inoccupé pendant plusieurs mois, surtout hors saison. Pendant ces absences, des problèmes comme des tuyaux gelés, des vols ou des dommages causés par des animaux peuvent passer inaperçus, aggravant ainsi la situation. Pour compenser ce risque accru, les assureurs imposent généralement des primes plus élevées pour les chalets.

Emplacement isolé

Les maisons situées en ville ou en banlieue se trouvent habituellement à proximité des casernes de pompiers et des postes de police. En revanche, les chalets sont souvent construits dans des endroits plus éloignés. En cas d’urgence, les services d’intervention peuvent mettre beaucoup plus de temps à arriver sur place. Durant la basse saison ou lors de conditions climatiques difficiles, l’accès au chalet peut même être limité, voire impossible. Ce facteur augmente les risques de pertes importantes, ce qui se reflète dans le prix de l’assurance.

Risque accru de responsabilité civile

Les installations de loisirs comme les quais, foyers extérieurs, embarcations, VTT, motoneiges ou spas sont fréquentes dans les chalets. Cependant, elles augmentent aussi le risque d’accidents ou de blessures — des situations pour lesquelles vous pourriez être tenu responsable. Comme ces équipements sont moins courants dans une résidence principale, ils contribuent à faire grimper le coût de l’assurance chalet.

Exposition aux dommages causés par les intempéries

Si vous avez choisi votre chalet pour sa proximité avec l’eau, les montagnes ou d’autres paysages naturels, il est possible que votre propriété soit plus exposée aux événements météorologiques extrêmes, comme les fortes pluies, les tempêtes de neige ou les vents violents. Ce risque est encore plus grand si le chalet reste inoccupé pendant plusieurs mois, car les dommages peuvent s’aggraver sans être détectés, menant à des réparations plus coûteuses lorsque vous revenez sur place.

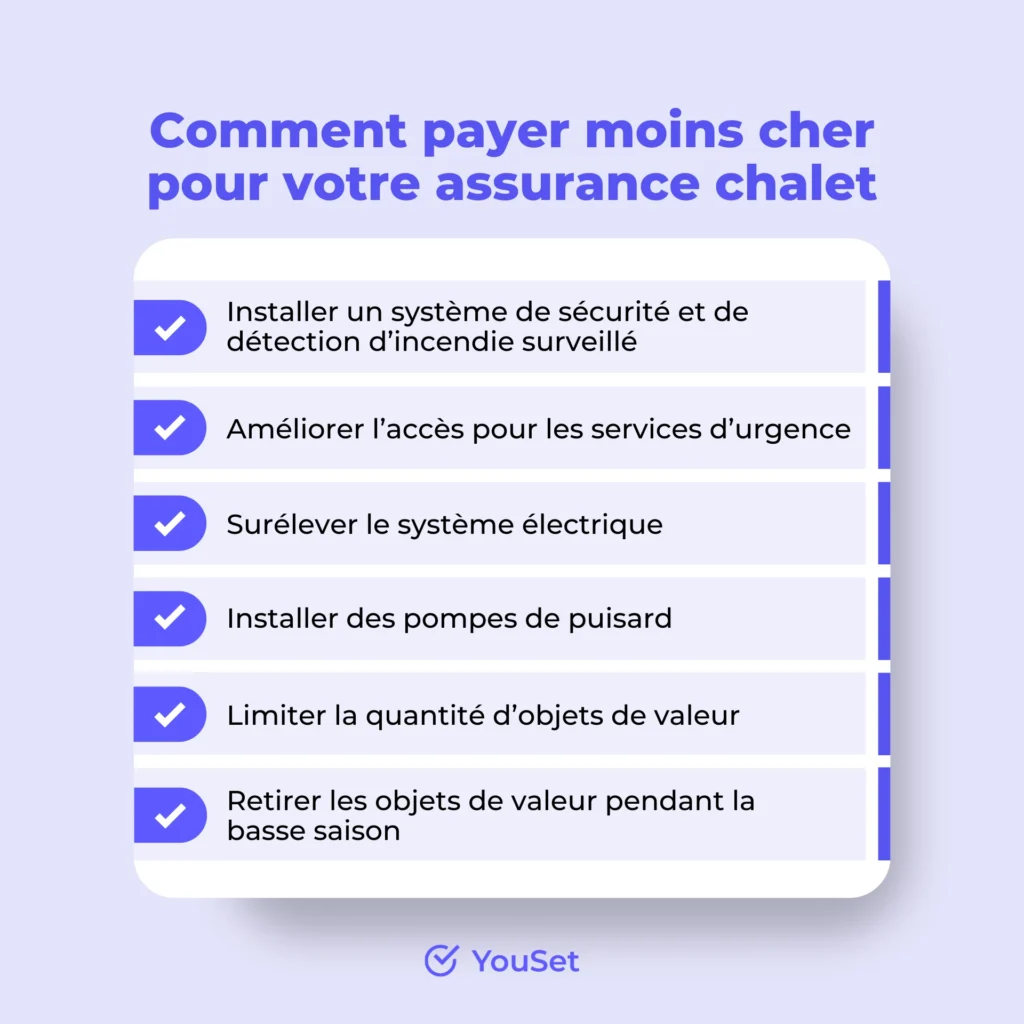

Comment payer moins cher pour votre assurance chalet

Même si vous ne pouvez pas éliminer tous les risques liés à la possession d’un chalet, certaines mesures peuvent vous aider à les réduire. En améliorant la sécurité et la protection de votre propriété, non seulement vous diminuez les chances de sinistres, mais vous pourriez aussi faire baisser le coût de votre assurance.

- Installez un système de sécurité et de détection d’incendie avec surveillance à distance, incluant des alarmes, des caméras et des détecteurs de mouvement

- Si votre chalet se trouve dans une zone à risque de feux de forêt, aménagez des coupe-feux autour de la propriété et assurez-vous de les entretenir régulièrement, surtout pendant la saison des incendies

- Facilitez l’accès aux services d’urgence en maintenant les routes et sentiers dégagés, particulièrement en hiver ou par mauvais temps

- Surélevez votre système électrique afin de protéger le câblage, les prises et les appareils contre les infiltrations d’eau, réduisant ainsi les risques de courts-circuits et d’incendies

- Installez des pompes de puisard pour limiter les dégâts causés par l’eau

- Évitez de laisser des objets de valeur (comme des appareils électroniques, bijoux ou autres biens précieux) sur place hors saison, ou assurez-vous de les entreposer dans un endroit sécurisé

- Optez pour des matériaux résistants lors de vos rénovations, par exemple des fenêtres et des toitures conçues pour résister aux tempêtes et aux conditions climatiques difficiles

À la recherche du meilleur prix ?