Il y a cinq ans, une voiture d’occasion coûtait en moyenne 18 900 $. Aujourd’hui, ce montant a grimpé à 35 754 $. Quant aux véhicules neufs, leur prix moyen est passé de 45 255 $ en 2019 à 66 979 $. Avec un tel investissement, il est essentiel de bien protéger votre véhicule, que ce soit sur la route ou même lorsqu’il est stationné chez vous. L’assurance tous risques est une option qui mérite d’être considérée, puisqu’elle offre une couverture plus large que les protections collision et complète.

Dans cet article, nous vous expliquons ce qu’est l’assurance tous risques, ce qu’elle couvre et comment elle se distingue des autres types d’assurances auto. Nous vous guiderons également avec des questions clés à vous poser pour déterminer si cette protection est vraiment la meilleure option pour votre véhicule et votre budget.

Qu’est-ce que l’assurance tous risques ?

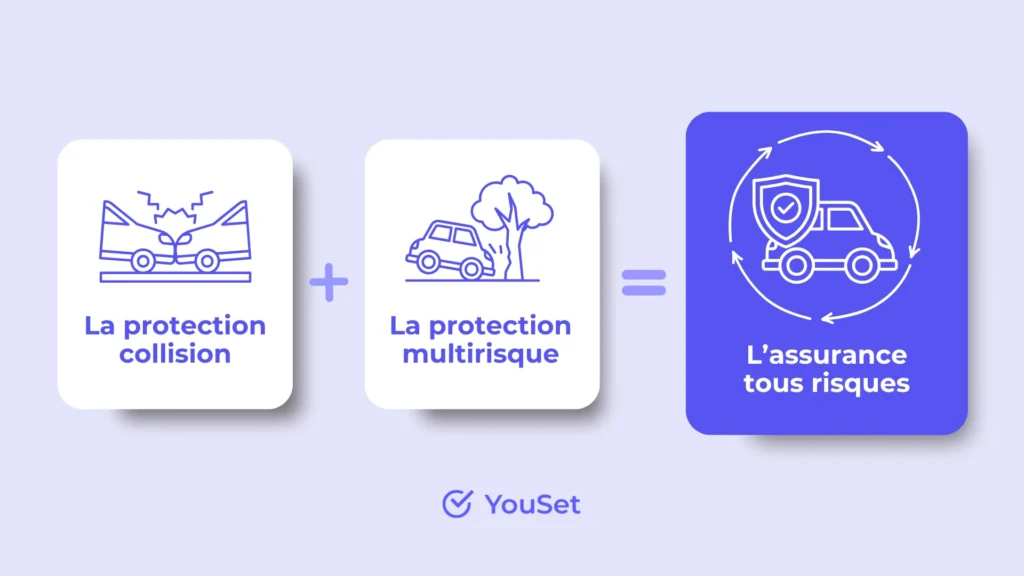

L’assurance tous risques est une protection automobile optionnelle qui regroupe les garanties de l’assurance collision et de l’assurance multirisque en un seul contrat. Elle vise à protéger votre véhicule contre les dommages que vous pourriez lui causer ainsi que contre les risques externes hors de votre contrôle, comme le vol, le vandalisme et les conditions météorologiques extrêmes.

C’est l’une des protections les plus complètes offertes au Canada, ce qui explique pourquoi elle coûte généralement plus cher que les autres types d’assurance auto. Toutefois, de nombreux conducteurs considèrent que cet investissement est justifié pour la tranquillité d’esprit qu’il procure. En cas d’accident ou d’incident imprévu, l’assurance tous risques permet de réduire les dépenses personnelles en couvrant les frais de réparation ou le remplacement du véhicule.

Cependant, « tous risques » ne signifie pas sans limites. Comme pour toute assurance, certaines exclusions s’appliquent, notamment l’usure normale du véhicule et les dommages intentionnels. Avant de souscrire cette protection, prenez le temps de lire attentivement votre contrat et de vérifier auprès de votre assureur les exclusions spécifiques afin de vous assurer qu’elle correspond réellement à vos besoins.

Que couvre l’assurance tous risques ?

L’assurance tous risques offre une protection complète en combinant les garanties de l’assurance collision et de l’assurance complète. Elle vous protège contre un large éventail de situations pouvant endommager votre véhicule ou entraîner sa perte totale. Bien que la couverture puisse varier d’un assureur à l’autre, elle inclut généralement :

- Les collisions avec un autre véhicule où vous êtes en tort.

- Les collisions avec des objets fixes, comme les glissières de sécurité, les arbres et les feux de circulation.

- Les dommages causés par la route, comme les débris et les nids-de-poule.

- Les sorties de route, comme rouler dans un fossé.

- Les accidents avec délit de fuite, couvrant les dommages si le conducteur fautif ne peut être identifié.

- Les renversements de véhicule, offrant une protection en cas de tonneau.

- Les collisions avec des animaux, comme un cerf, un orignal ou tout autre animal.

- Les dommages liés aux intempéries, comme la grêle ou les tempêtes.

- Le vandalisme, incluant les graffitis, la peinture rayée, les pneus crevés et les vitres brisées.

- Le vol, incluant un véhicule volé, des pièces dérobées ou le vol du convertisseur catalytique.

- La chute d’objets, comme des branches d’arbres, des débris de construction et de la glace tombante.

- Les incendies, qu’ils soient causés par un feu interne ou externe.

- Les dommages causés par un proche.

- Les dommages causés par une personne engagée pour conduire ou réparer votre véhicule.

Assurance tous risques, collision ou multirisque : quelle différence ?

La principale différence entre l’assurance tous risques, l’assurance collision et l’assurance multirisque réside dans l’étendue de la protection offerte.

La protection collision couvre les dommages causés à votre véhicule lors d’un accident où vous êtes en tort, la protection multirisque, elle, protège contre les risques autres que les collisions, comme le vol, le vandalisme et les dommages causés par les intempéries.

Enfin, l’assurance tous risques combine les deux, offrant une protection à la fois pour les dommages causés par une collision et pour une grande variété d’incidents hors collision. Voici un tableau récapitulatif pour mieux visualiser ces différences :

| Type de sinistre | Collision | Multirisque | Tous risques |

| Collision avec un autre véhicule | ✔️ | ✖️ | ✔️ |

| Collision avec un objet fixe | ✔️ | ✖️ | ✔️ |

| Dommages causés par des dangers routiers | ✔️ | ✖️ | ✔️ |

| Accident avec délit de fuite | ✔️ | ✖️ | ✔️ |

| Renversement du véhicule | ✔️ | ✖️ | ✔️ |

| Dommages causés par les intempéries | ✖️ | ✔️ | ✔️ |

| Vandalisme | ✖️ | ✔️ | ✔️ |

| Vol | ✖️ | ✔️ | ✔️ |

| Incendie | ✖️ | ✔️ | ✔️ |

| Chute d’objets | ✖️ | ✔️ | ✔️ |

| Dommages causés par un animal | ✖️ | ✔️ | ✔️ |

L’assurance tous risques : est-ce un bon choix pour vous ?

L’assurance tous risques n’est pas obligatoire au Canada, ce qui signifie que la décision de l’ajouter à votre police vous revient entièrement. Pour faire un choix éclairé, il est important d’évaluer votre situation financière, vos habitudes de conduite et votre tolérance au risque. Voici quelques questions à vous poser avant de souscrire cette protection :

- Avez-vous déjà une assurance collision et multirisque ? Votre assureur offre-t-il une option tous risques ? Si oui, quelle est la différence de prix entre ces protections ?

- Quelle est la valeur de votre véhicule ? Pourriez-vous payer de votre poche les réparations ou son remplacement sans l’aide de l’assurance ?

- Votre voiture est-elle louée ou financée ? Votre contrat de location ou de prêt impose-t-il une protection minimale ?

- Avez-vous les moyens d’assumer les réparations ou l’achat d’un nouveau véhicule en cas d’accident ?

- À quelle fréquence conduisez-vous ? Roulez-vous souvent dans des conditions à risque, comme en circulation dense ou par mauvais temps ?

- Êtes-vous un conducteur confiant ou anxieux ? Ressentez-vous du stress au volant ?

- L’assurance tous risques vous offrirait-elle une tranquillité d’esprit supplémentaire en cas de vol, de vandalisme ou de dommages liés aux intempéries ?

- Êtes-vous prêt à payer une prime plus élevée pour une protection élargie ?

- Votre assureur offre-t-il des rabais si vous combinez l’assurance tous risques avec d’autres produits, comme l’assurance habitation ?