Assurance locataire 101 :

Guide et glossaire pour les Canadiens

Pour votre propriétaire, votre logement représente une source de revenus. Pour un gestionnaire immobilier, c’est un bien à superviser et à entretenir. Mais pour vous, c’est bien plus que ça ; c’est votre demeure. Il est donc normal de vouloir le protéger, et la meilleure façon de le faire est de souscrire à une assurance locataire.

Malheureusement, de nombreuses idées fausses circulent au sujet de l’assurance locataire. Par exemple, certains pensent que cette assurance est coûteuse ou que si vous ne possédez pas beaucoup de biens de valeur, vous n’en avez pas besoin.

Dans ce guide facile à comprendre, nous allons dissiper ces malentendus et expliquer les bases de l’assurance locataire au Canada. Que vous soyez un nouveau locataire ou que vous ayez des années d’expérience, ce guide vous donnera les connaissances nécessaires pour choisir la meilleure assurance locataire à un prix abordable. De plus, le glossaire que vous y trouverez est une référence utile à consulter si vous rencontrez des termes techniques lors de vos recherches d’assurance.

L’assurance locataire, ou assurance logement, est une forme d’assurance des biens meubles qui protège les locataires canadiens contre les pertes ou les dommages à leurs biens personnels et couvre leur responsabilité civile. Essentiellement, elle vous offre une compensation financière en cas de sinistre ou de dommage.

Au Canada, la protection des biens meubles, la responsabilité civile et les frais de subsistance supplémentaires sont généralement inclus dans les polices d’assurance locataire. Pour ceux qui souhaitent une protection supplémentaire, il est possible de personnaliser votre police en ajoutant des garanties optionnelles selon vos besoins.

L’assurance locataire vous protège contre des risques que l’assurance propriétaire ne couvre pas. L’assurance propriétaire se concentre sur la structure physique et les installations permanentes de l’immeuble, tandis que l’assurance locataire couvre les biens personnels et la responsabilité civile du locataire.

En résumé, l’assurance propriétaire protège le propriétaire et sa propriété, tandis que l’assurance locataire vous protège, vous. Si vos biens sont endommagés, perdus ou volés, l’assurance locataire vous indemnisera pour leur remplacement ou réparation. Si vous êtes tenu responsable de blessures infligées à autrui ou de dommages à leurs biens, elle peut couvrir les frais juridiques associés. Si votre logement devient inhabitable, l’assurance locataire couvrira les coûts d’hébergement temporaire, vous offrant ainsi une solution de secours.

Étant donné la protection qu’elle offre, particulièrement en matière de responsabilité civile, de nombreux propriétaires et gestionnaires immobiliers exigent une assurance locataire afin de minimiser les risques pour toutes les parties impliquées.

Bien que l’assurance locataire ne soit pas obligatoire au Canada, de nombreux propriétaires et gestionnaires immobiliers l’exigent. Même lorsqu’ils ne l’exigent pas, louer sans cette protection comporte de grands risques. Pensez aux dégâts que des sinistres comme des incendies ou des inondations peuvent causer. Sans protection, les coûts pour remplacer vos biens et gérer les responsabilités légales pourraient représenter un sérieux revers financier.

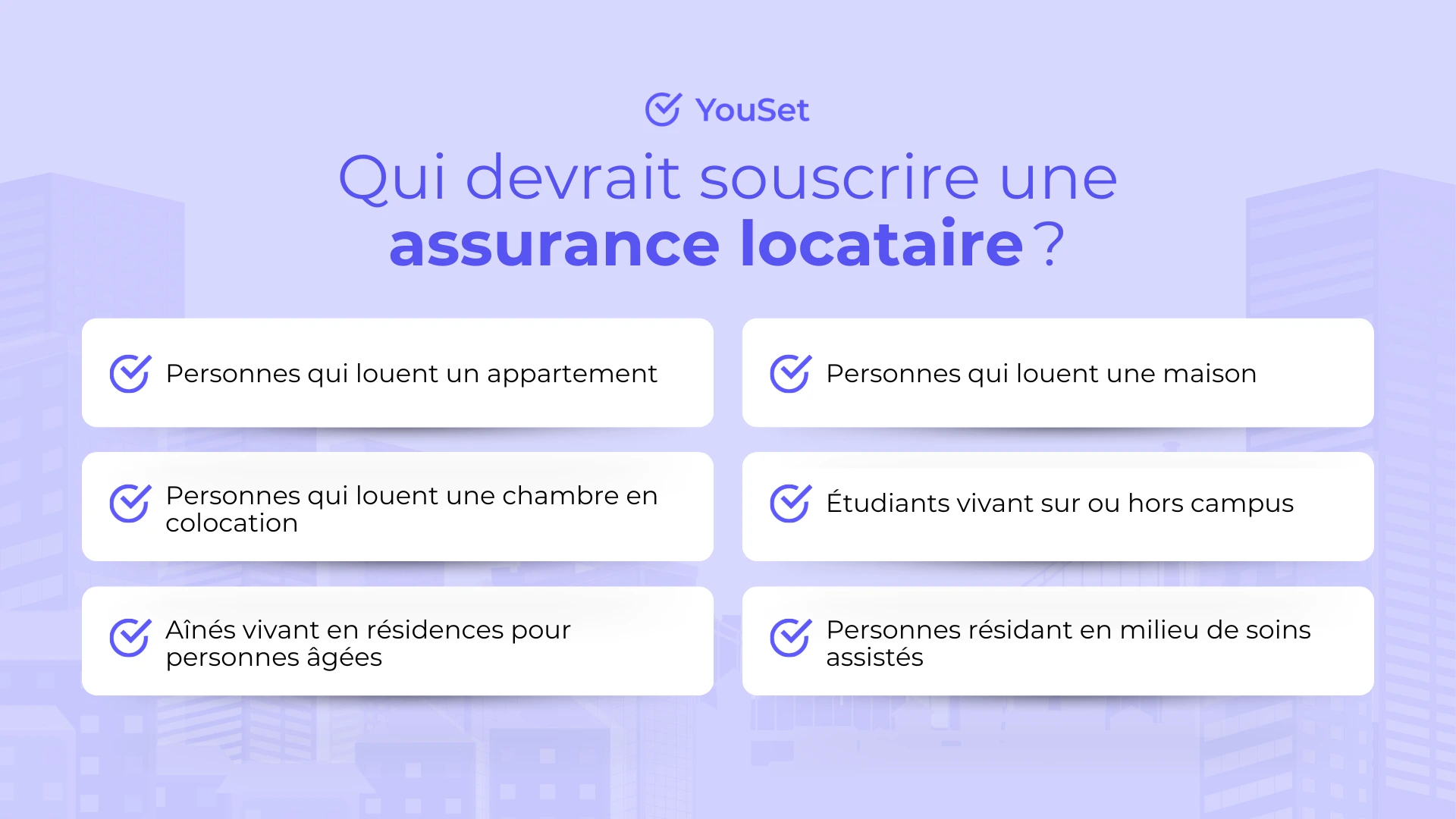

Voici donc qui devrait envisager une assurance locataire au Canada :

- Personnes qui louent un appartement

- Personnes qui louent une maison

- Personnes qui louent une chambre en colocation

- Étudiants vivant sur ou hors campus

- Aînés vivant en résidences pour personnes âgées

- Personnes résidant en milieu de soins assistés

Personnes qui louent un appartement

Si vous louez un appartement dans un immeuble, un jumelé ou dans un sous-sol de maison, vous deviez avoir une assurance locataire pour deux raisons principales : elle protège vos biens et réduit la responsabilité financière en cas de dommages accidentels ou de blessures qui peuvent survenir de manière imprévisible.

Personnes qui louent une maison

Si vous louez une maison unifamiliale, vous aurez besoin d’une assurance locataire, et non d’une assurance habitation, car vous n’êtes pas propriétaire du bien. Cette assurance vous protégera pour vos effets personnels, vos responsabilités, et pourrait couvrir vos frais de relogement en cas de sinistre.

Personnes qui louent une chambre en colocation

Si vous louez une chambre en colocation, l’assurance locataire est indispensable pour protéger vos effets personnels dans cette chambre, comme vos meubles, appareils électroniques et vêtements. C’est particulièrement important en raison du risque accru de pertes ou de dommages dans un environnement partagé avec des colocataires.

Étudiants vivant sur ou hors campus

Que vous soyez étudiant(e) et logiez sur le campus dans une résidence universitaire ou hors campus dans un appartement, souscrire une assurance locataire est essentiel. Cette assurance protège vos biens personnels tels que vos ordinateurs, manuels et vêtements, mais aussi vous couvre en cas de dommages accidentels ou blessures pouvant survenir dans votre logement.

Aînés vivant en résidences pour personnes âgées

Si vous résidez dans une résidence pour personnes âgées ou que vous êtes un proche d’une personne âgée, l’assurance locataire peut offrir une précieuse sécurité. Elle permet de protéger vos effets personnels en cas de vol ou de dommages, tout en offrant une protection financière contre les dommages accidentels ou les blessures.

Personnes résidant en milieu de soins assistés

Que vous habitiez dans une résidence pour personnes en perte d’autonomie ou que vous soyez un proche de quelqu’un qui y réside, l’assurance locataire est une protection essentielle. En plus de couvrir vos biens en cas de vol ou de dommages, elle vous protège contre les incidents et accidents par le biais de la responsabilité civile locative.

L’assurance locataire permet aux locataires de bénéficier d’une protection similaire à celle offerte par l’assurance habitation offerte aux propriétaires ou l’assurance auto pour les conducteurs. Elle couvre notamment le contenu de votre logement, les dommages accidentels ou blessures survenus à l’intérieur, ainsi que les frais de relogement en cas de sinistre. En plus de ces trois protections de base, il existe plusieurs options supplémentaires pour ceux qui souhaitent une protection encore plus étendue.

Pour en savoir plus sur ce qui peut être couvert par l’assurance locataire, voici un aperçu des trois protections standards et des options les plus fréquemment choisies par les locataires au Canada.

- Biens meubles

- Dommages accidentels ou blessures

- Frais de subsistance supplémentaires

- Dommages par l’eau au-dessus du sol

- Dommages causés par les eaux de surface

- Refoulement d’égout

- Vol d’identité

- Objets de valeur

- Règlement volontaire des dommages matériels

Biens meubles

Vos biens personnels, qu’il s’agisse de meubles, d’appareils électroniques ou de vêtements, sont protégés en cas de vol ou de dommages causés par un sinistre couvert, comme un incendie ou un cambriolage. C’est ce qu’on appelle l’assurance des biens meubles, une protection de base incluse dans toutes les polices d’assurance locataire au Canada.

Dommages accidentels ou blessures

Si vous êtes responsable de dommages accidentels causés à la propriété d’autrui ou de blessures corporelles subies par une autre personne dans votre logement, vous êtes couvert par l’assurance responsabilité civile pour locataires. Cette protection, standard dans toutes les polices d’assurance locataire, vous protège contre d’éventuelles poursuites.

Frais de subsistance supplémentaires

Si un événement imprévu rend votre logement inhabitable, l’assurance locataire prend en charge vos frais de relogement temporaire. Cette protection des frais de subsistance supplémentaires, incluse dans toute police d’assurance locataire, vous aide à éviter des dépenses imprévues.

Dommages par l’eau au-dessus du sol

Les infiltrations d’eau par le toit, les murs ou les fenêtres peuvent causer des dégâts importants à l’intérieur de votre logement. Pour être protégé dans ces situations, vous devez opter pour l’assurance contre les dommages par l’eau au-dessus du sol, une option qui n’est pas incluse par défaut.

Dommages causés par les eaux de surface

Si de l’eau douce provenant de pluies torrentielles ou de la fonte des neiges s’infiltre dans votre logement, l’assurance contre les dommages causés par les eaux de surface, optionnelle, est nécessaire pour couvrir les dommages qui en résultent.

Refoulement d’égout

En cas de refoulement d’égout dû à un blocage, votre police d’assurance locataire ne vous couvrira que si vous avez souscrit une protection contre le refoulement d’égout, une option disponible pour faire face à ce type d’incident.

Vol d’identité

Le vol d’identité peut entraîner des complications financières et juridiques. Si vous optez pour la protection contre le vol d’identité, vous serez protégé contre ces désagréments.

Objets de valeur

Si vous possédez des biens de valeur comme des bijoux, des vélos ou des appareils électroniques, l’assurance locataire couvrira ces objets jusqu’à un certain montant. Pour être assuré de leur pleine valeur, il est conseillé de souscrire une assurance des biens spécifiques, pour ces biens.

Tout comme pour une police d’assurance classique, il existe des exclusions courantes à l’assurance locataire que les locataires devraient connaître, telles que :

- Usure normale

- Négligence

- Structure physique du logement

- Colocataires

- Dommages causés par les parasites et frais d’extermination

- Activités commerciales

- Véhicules

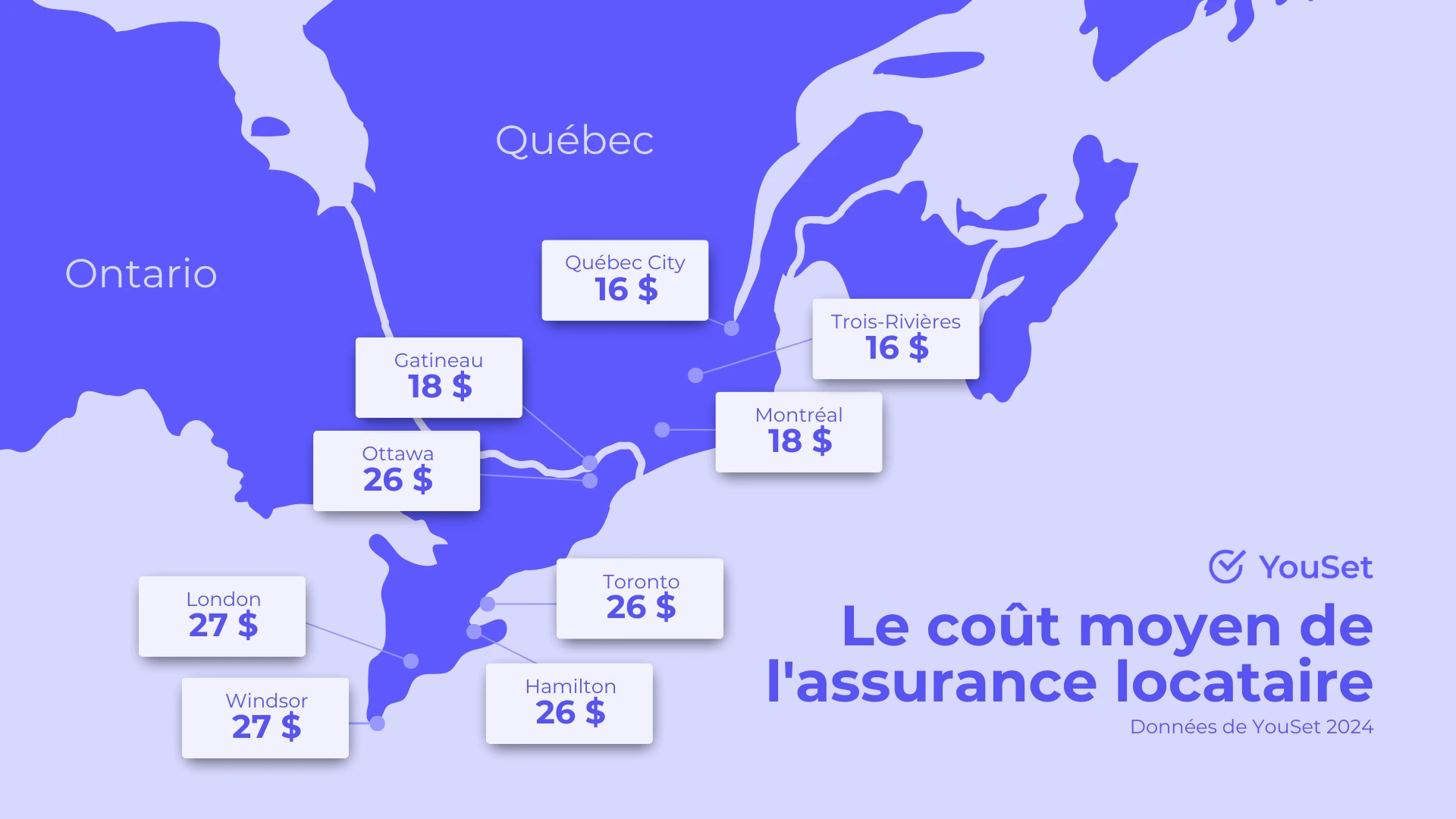

D’après les données de YouSet, le coût moyen de l’assurance locataire est de 18 $ par mois en Québec en 2024. Les prix varient de 12 $ par mois au plus bas à 50 $ par mois au plus élevé. Cela représente un coût annuel entre 144 $ et 600 $ pour les clients de YouSet.

| Coût mensuel de l’assurance locataire | Coût annuel de l’assurance locataire | |

| Ontario | 27 $ | 324 $ |

| Québec | 18 $ | 216 $ |

Quand vous êtes prêt à souscrire une assurance, plusieurs compagnies d’assurance locataire fiables sont disponibles au Canada, parmi lesquelles vous pouvez choisir :

Gardez à l’esprit qu’il n’existe pas de solution d’assurance locataire universelle. Même si un assureur vous est recommandé par un proche, il est possible qu’il ne vous offre pas le prix, les avantages ou la protection qui vous conviennent. C’est pourquoi il est essentiel de comparer les options, faire des recherches et poser des questions pour trouver la protection qui répondra vraiment à vos besoins.

Glossaire des termes d’assurance locataire

Le monde de l’assurance locataire peut sembler compliqué, surtout quand des termes comme « franchise », « prime », « sinistre » ou « avenant » sont utilisés. Si vous n’êtes pas familier avec l’assurance ou si vous vous sentez perdus, ces termes peuvent rendre le processus encore plus intimidant.

Heureusement, ce glossaire est là pour vous simplifier la vie. Il vous propose des définitions simples accompagnées d’exemples clairs pour vous permettre de mieux comprendre les termes les plus fréquents et prendre des décisions éclairées.

A • B • C • D • E • F • G • H • I • J • K • L • M • N • O • P • Q • R • S • T • U • V • W • X • Y • Z

Assurance des biens spécifiques

L’assurance des biens spécifiques protège des objets de grande valeur qui dépassent la protection standard de votre police. Si, par exemple, votre vélo vaut plus que la limite prévue, cette assurance vous permettra d’être remboursé pour sa valeur complète en cas de vol ou de dommage.

Assurance propriétaire

L’assurance propriétaire est conçue pour ceux qui possèdent des biens locatifs, en couvrant les risques liés à la propriété elle-même, à la perte de revenus locatifs, ainsi qu’aux responsabilités du propriétaire.

Assuré désigné

Vous êtes l’assuré désigné si votre nom figure sur la police d’assurance locataire en tant que titulaire principal du contrat.

Avenant

Un avenant est une modification que vous pouvez ajouter à votre police d’assurance pour personnaliser votre protection. Par exemple, une police de base peut être ajustée avec des avenants pour mieux répondre à vos besoins.

Biens meubles

Les biens meubles comprennent les objets qui vous appartiennent et que vous gardez principalement dans votre logement. Par exemple, vos meubles, appareils électroniques, vêtements, équipements sportifs ou instruments de musique sont des biens personnels.

Exclusion

Une exclusion désigne les événements ou dommages que votre assurance ne couvrira pas. Par exemple, les dommages causés intentionnellement ou ceux liés à la guerre sont souvent exclus des polices d’assurance.

Exonération de franchise

Une exonération de franchise signifie que vous n’aurez pas à payer votre franchise si certaines conditions sont remplies. Par exemple, pour des sinistres dépassant un certain seuil, comme lors d’une perte majeure, votre assurance pourrait renoncer à la franchise.

Franchise

La franchise est la somme que vous acceptez de payer avant que votre assurance n’intervienne. Par exemple, avec une franchise de 500 $, vous devrez verser ce montant avant que l’assureur ne prenne en charge le reste de votre réclamation.

Interruption d’assurance

Une interruption d’assurance survient lorsque votre nouvelle police ne prend pas effet immédiatement après l’expiration de l’ancienne. Ce délai vous laisse sans protection et peut nuire à votre historique d’assurance, ce qui pourrait augmenter vos primes à l’avenir.

Montant de garantie

Le montant de garantie correspond au maximum que votre assurance paiera pour un type de perte spécifique. Par exemple, si vous choisissez un montant de 50 000 $ pour vos biens personnels, c’est le maximum que vous recevrez en cas de risque désigné.

Perte

Une perte représente tout dommage ou perte subis à cause d’un événement couvert par votre assurance.

Police

Une police d’assurance locataire est un contrat légal entre vous et votre compagnie d’assurance. Elle contient des informations essentielles telles que le montant de votre prime, les franchises, les sinistres couverts, les exclusions, ainsi que les conditions précisant les droits et responsabilités de chaque partie.

Prime d’assurance

La prime est le montant que vous versez régulièrement, chaque mois ou chaque année, pour maintenir votre assurance locataire active. Par exemple, si votre prime annuelle s’élève à 500 $, ce montant doit être payé pour bénéficier de la protection.

Protection

La protection correspond aux risques et sinistres couverts par votre assurance. Par exemple, si vous souscrivez une assurance qui couvre l’incendie, le vol et la responsabilité civile, votre assureur vous indemnisera en cas d’incendie, de vol ou si une personne est blessée dans votre logement.

Réclamation

Une réclamation est une demande faite à votre assureur pour obtenir une indemnisation financière en cas de sinistre ou de dommages couverts. Par exemple, vous pourriez déposer une réclamation si votre appartement est endommagé par un incendie ou si vos biens sont volés.

Relogement temporaire

Le relogement temporaire survient lorsque vous devez quitter votre logement à cause de dégâts importants. Si, par exemple, un incendie dans l’appartement voisin rend votre logement inhabitable, votre assurance locataire prendra en charge les frais d’hébergement, de repas et d’autres dépenses essentielles.

Responsabilité civile du locataire

La responsabilité civile du locataire vous couvre en cas de dommages accidentels ou de blessures dont vous êtes reconnu responsable. Cette protection inclut généralement les frais juridiques et les indemnisations jusqu’à la limite indiquée dans votre police.

Risque désigné

Un risque désigné est un événement ou des dommages spécifiquement inclus dans votre police d’assurance locataire, vous permettant ainsi de recevoir une indemnisation. Par exemple, si votre police couvre les incendies, vous pourrez demander un remboursement si vos biens sont détruits lors d’un incendie imprévu.

Sélection des risques

La sélection des risques est le processus par lequel les assureurs évaluent les risques d’assurer votre logement. Ils tiennent compte de divers éléments comme les caractéristiques de votre logement et votre historique d’assurance.

Sinistre

Un sinistre désigne un événement imprévu ou imprévisible susceptible de causer des dommages ou des pertes à vos biens. Parmi les exemples de sinistres, on trouve l’incendie, le vol, le vandalisme, et les catastrophes naturelles.

Sinistre catastrophique

Un sinistre catastrophique fait référence à des dommages graves ou à la destruction complète de votre logement et/ou de vos biens personnels.

Titulaire de police

En tant que titulaire de la police, vous êtes responsable du paiement des primes. Vous avez également le droit de modifier la police, déposer des réclamations et recevoir des indemnités en cas de sinistre.

Valeur à neuf

La valeur à neuf correspond au montant nécessaire pour remplacer ou réparer vos biens endommagés par des articles neufs, de même type et qualité, sans prendre en compte la dépréciation due à l’usure. Par exemple, si votre ordinateur portable est volé et que votre police prévoit une indemnisation valeur à neuf, votre assureur vous versera une somme permettant d’en acheter un équivalent.

Valeur réelle

La valeur réelle correspond à la valeur actuelle d’un bien endommagé ou perdu, tenant compte de son âge et de l’usure. Par exemple, si votre ordinateur portable est volé et que votre police d’assurance couvre les biens personnels selon leur valeur réelle, vous serez remboursé selon sa valeur actuelle, et non selon le prix d’un modèle neuf.

Prochaines étapes : une assurance locataire mieux adaptée à vos besoins

Il existe une multitude de choix pour l’assurance locataire au Canada. Que vous soyez à la recherche d’une protection complète ou d’une option plus abordable, il existe une police qui vous convient. Trouver celle qui correspond le mieux à vos attentes tout en respectant votre budget est essentiel.

Si vous comprenez maintenant les principes de bases de l’assurance locataire au Canada, il se peut que cela ne soit pas suffisant. Vous pourriez avoir besoin de l’expertise d’une équipe spécialisée qui aide les locataires à optimiser leur protection au quotidien. C’est ici que YouSet entre en jeu. Une plateforme en ligne gratuite et intuitive, YouSet compare automatiquement les prix de différents assureurs et applique des réductions exclusives pour que vous puissiez obtenir une meilleure assurance locataire, à moindre coût et plus rapidement.